Geldverstrekkers lijken het risico op betalingsproblemen door de coronacrisis, hoger in te schatten.

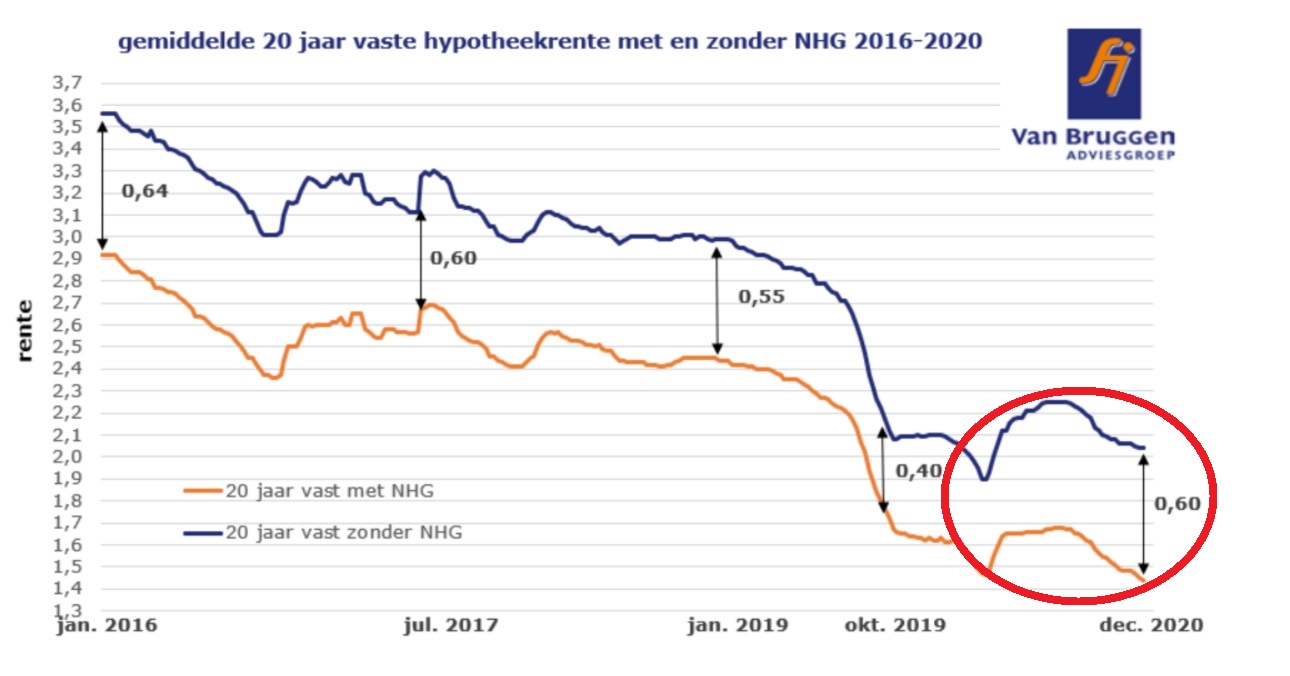

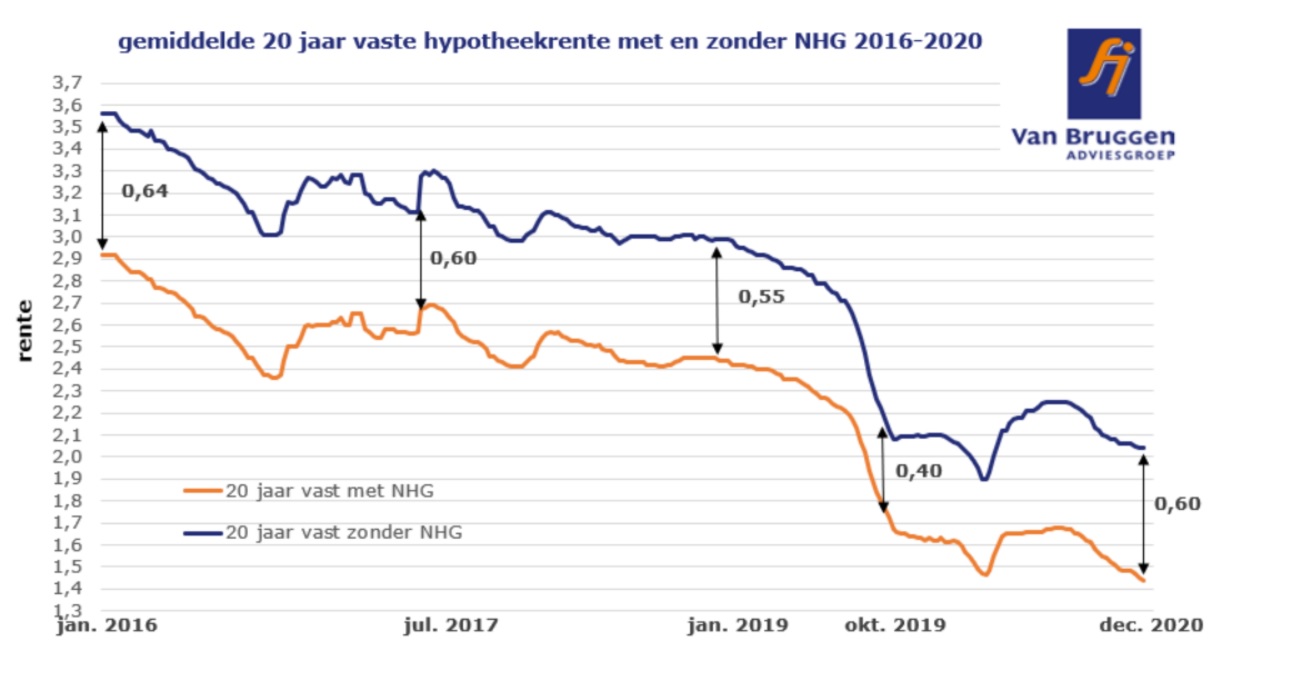

De rentes op hypotheken zonder NHG-verzekering dalen al maanden minder snel dan de hypotheken mét NHG.

Met een NHG-hypotheek is er minder risico op een restschuld bij betalingsproblemen van de huiseigenaar.

Het verschil tussen hypotheken met en zonder NHG loopt sinds de coronacrisis op, waar het de afgelopen 5 jaar juist daalde.

De hypotheekrentes zijn nog altijd dalende, maar sinds de coronacrisis loopt het verschil tussen rentes op hypotheken met NHG-verzekering en zonder NHG op.

Dat is een breuk met de trend die we in de afgelopen vijf jaar zagen. In die periode nam het verschil tussen hypotheken met en zonder NHG juist af, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

De NHG (Nationale Hypotheek Garantie) is een verzekering voor huiseigenaren. Mochten zij de hypotheek niet meer kunnen betalen door werkloosheid, een scheiding of overlijden, dan wordt een eventuele restschuld bij verkoop van de woning betaald uit de NHG-pot.

Dat betekent minder risico voor de bank. Geldverstrekkers rekenen daarom meestal een lagere rente voor NHG-hypotheken, die in 2021 tot een bedrag van maximaal 325.000 euro kunnen worden afgesloten.

De daling van de NHG-rentes gaat al maanden iets harder dan rentetarieven op hypotheken zonder NHG, constateert Van Bruggen Adviesgroep.

Sinds het uitbreken van de coronacrisis calculeren geldverstrekkers meer risico op betalingsproblemen in, aldus de financieel intermediair. Immers, bij hypotheken zonder NHG ontbreekt het vangnet voor huiseigenaren die de hypotheek niet meer kunnen betalen.

De onderstaande grafiek van Van Bruggen Adviesgroep toont het verschil tussen hypotheken met en zonder NHG sinds januari 2016.

Te zien is dat de gemiddelde rentes op hypotheken met en zonder NHG zijn gedaald naar respectievelijk 1,44 procent en 2,03 procent. Het gaat hierbij om de rentevaste periode van 20 jaar.

Het renteverschil tussen de twee was het kleinst in oktober 2019 en is sinds het eerste kwartaal van dit jaar groter geworden.

Gemiddeld betaal je nu voor een hypotheek zonder NHG-verzekering een hypotheekrente die 0,6 procentpunt hoger is dan met NHG.

Lees meer over hypotheken:

- 4 dingen waar je op moet letten vóórdat je extra aflost op de hypotheek, inclusief de fiscale gevolgen

- Hypotheekrente voor 20 jaar vast historisch laag – naar verwachting lichte stijging in 2021

- Heb jij meer of minder overwaarde in je huis dan anderen van jouw generatie? Dit zijn de verschillen van starters tot babyboomers

- Negatieve hypotheekrente bestaat al, als je rekening houdt met inflatie: zo zie je dat terug in je portemonnee

- Hypotheekrente 20 jaar vast of 10 jaar: dit is het verschil in maandlasten bij een aflossingsvrije en een annuïtaire hypotheek